Chu Ngân

hỏi · Khoản thưởng danh hiệu có chịu thuế TNCN năm 2025 không?

Trả lời:

Trả lời:

Theo quy định của pháp luật thuế thu nhập cá nhân (TNCN) hiện hành, các khoản tiền thưởng kèm theo danh hiệu được Nhà nước phong tặng, các danh hiệu thi đua, và các hình thức khen thưởng sẽ không phải chịu thuế TNCN.

Quy định này được nêu rõ tại điểm e, khoản 2, Điều 2 của Thông tư 111/2013/TT-BTC.

Cụ thể, các khoản tiền thưởng được miễn thuế TNCN bao gồm:

* Tiền thưởng kèm theo các danh hiệu thi đua như: Chiến sĩ thi đua toàn quốc, Chiến sĩ thi đua cấp Bộ, ngành, đoàn thể Trung ương, tỉnh, thành phố trực thuộc Trung ương; Chiến sĩ thi đua cơ sở, Chiến sỹ tiên tiến, Lao động tiên tiến.

* Tiền thưởng kèm theo các hình thức khen thưởng như Giấy khen, Bằng khen.

* Tiền thưởng kèm theo các danh hiệu do Nhà nước phong tặng.

* Tiền thưởng kèm theo các giải thưởng do các Hội, tổ chức thuộc các Tổ chức chính trị, Tổ chức chính trị - xã hội, Tổ chức xã hội, Tổ chức xã hội - nghề nghiệp của Trung ương và địa phương trao tặng, miễn là phù hợp với điều lệ của tổ chức đó và phù hợp với quy định của Luật Thi đua, Khen thưởng.

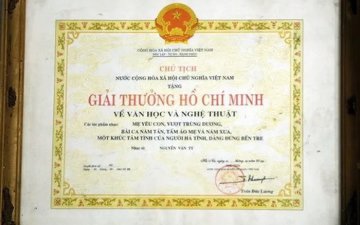

* Tiền thưởng kèm theo Giải thưởng Hồ Chí Minh, Giải thưởng nhà nước.

* Tiền thưởng kèm theo Kỷ niệm chương, Huy hiệu.

Điều quan trọng cần lưu ý là thẩm quyền ra quyết định khen thưởng và mức tiền thưởng phải phù hợp với quy định của pháp luật về thi đua, khen thưởng.

Các khoản tiền thưởng này được xem là không thuộc thu nhập chịu thuế TNCN vì chúng mang tính chất ghi nhận thành tích, đóng góp đặc biệt chứ không phải là khoản thu nhập từ lương hoặc công việc thông thường.